응용 프로그램별 아세틸렌 시장 세분화(용접, 화학 원료, 휴대용 조명 및 기타) 최종 사용자 산업별(항공우주, 자동차, 화학 및 기타) – 글로벌 수요 분석 및 기회 전망 2031

2022~2031년 글로벌 아세틸렌 시장 하이라이트

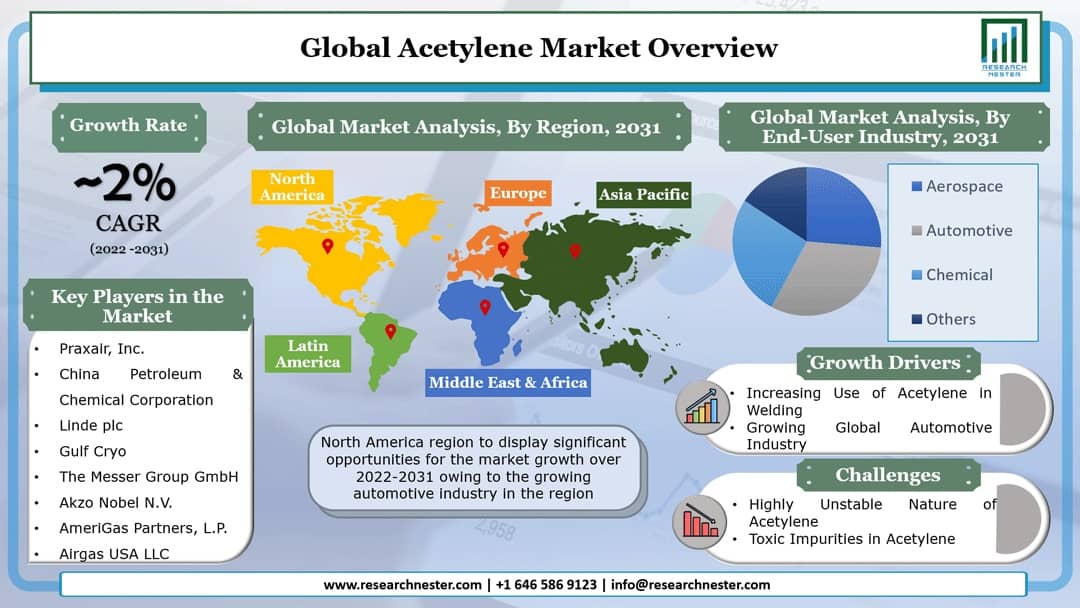

세계 아세틸렌 시장은 예측 기간, 즉 2022-2031년 동안 ~2%의 CAGR로 성장할 것으로 추정됩니다. 시장의 성장은 고온으로 인해 금속 작업에 아세틸렌 사용이 증가하기 때문일 수 있습니다. 가스. 아세틸렌 또는 과학적으로 에틴으로 알려진 것은 탄소 삼중 결합을 가지고 있어 가장 높은 화염 온도를 제공합니다. 고온으로 인해 아세틸렌은 야금 작업에 이상적이며, 이는 시장 성장을 촉진할 것으로 예상됩니다. 이 외에도 아세틸렌은 차체 및 기타 금속 부품을 만드는 데 사용되기 때문에 자동차 시장의 성장은 시장의 성장을 직접적으로 촉진할 것으로 예상됩니다.

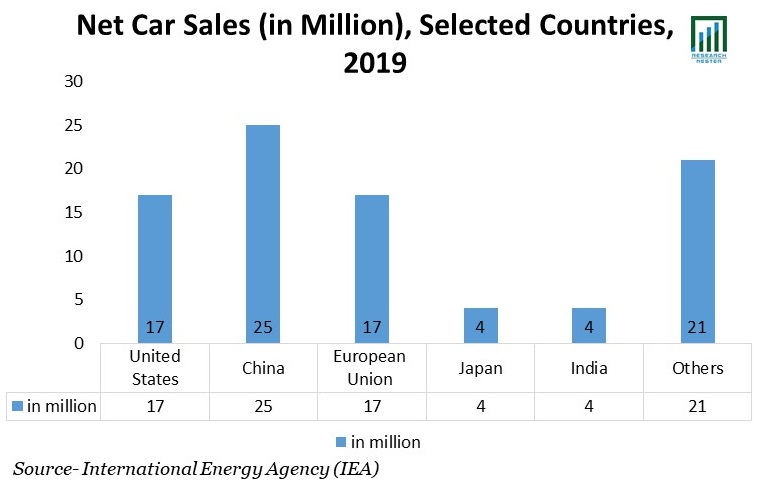

또한 전 세계적으로 자동차 판매가 증가하면 시장 성장이 촉진될 것으로 예상됩니다. 국제에너지기구(IEA)의 데이터에 따르면 2019년 중국에서 2,500만 대의 자동차, 미국에서 1,700만 대의 자동차, 유럽연합에서 1,700만 대, 기타 국가에서 2,100만 대의 자동차가 판매되었습니다.

시장은 응용 분야별로 용접, 화학 원료, 휴대용 조명 등으로 분류되며, 그 중 용접 부문은 예측 기간 동안 전 세계 아세틸렌 시장에서 주목할만한 점유율을 차지할 것으로 예상됩니다. 이것은 아세틸렌의 높은 화염 온도 때문일 수 있습니다. 아세틸렌과 산소가 연소되면 섭씨 3,330도 이상의 화염이 발생하며 이는 용접 및 기타 금속 작업에 사용되어 세그먼트 성장을 촉진할 것으로 추정됩니다.

샘플 보고서를 다운로드하려면 클릭하십시오. @ https://www.researchnester.com/sample-request-3842

시장 성장에 영향을 미치는 주요 거시 경제 지표

화학 산업은 경제의 주요 구성 요소입니다. 미국 경제 분석국(U.S. Bureau of Economic Analysis)에 따르면 2020년 미국의 경우 GDP 대비 화학 제품의 부가가치는 약 1.9%였습니다. 또한 세계 은행에 따르면 미국의 화학 산업은 2018년 제조 부가가치의 16.43%를 차지했습니다. 최종 사용자의 수요가 증가함에 따라 향후 화학 제품 시장이 성장할 것으로 예상됩니다. UNEP(United Nations Environment Programme)에 따르면 화학 물질의 판매는 2017년에서 2030년까지 거의 두 배로 증가할 것으로 예상됩니다. 현재 시나리오에서 아시아 태평양은 가장 큰 화학 물질 생산 및 소비 지역입니다. 중국은 최근 몇 년 동안 연간 매출이 약 1조 5000억 달러(전 세계 매출의 약 1/3 이상)를 차지하는 세계 최대의 화학 산업을 보유하고 있습니다. 또한 광범위한 소비자 기반과 우호적인 정부 정책으로 중국 화학 산업에 대한 투자가 증가했습니다. 저비용 원자재 및 노동력의 용이한 가용성, 정부 보조금 및 완화된 환경 기준은 전 세계 주요 공급업체의 생산 기지 역할을 했습니다. 한편, 인도상공회의소(FICCI)에 따르면 인도의 화학산업 규모는 2019년 기준 1630억 달러로 세계 화학산업에 3.4% 기여했다. 세계 화학 생산에서 6위를 차지했습니다. 이 통계는 향후 몇 년 동안 아시아 태평양 국가의 기업에 투자할 수 있는 유리한 기회를 보여줍니다.

글로벌 아세틸렌 시장 지역 개요

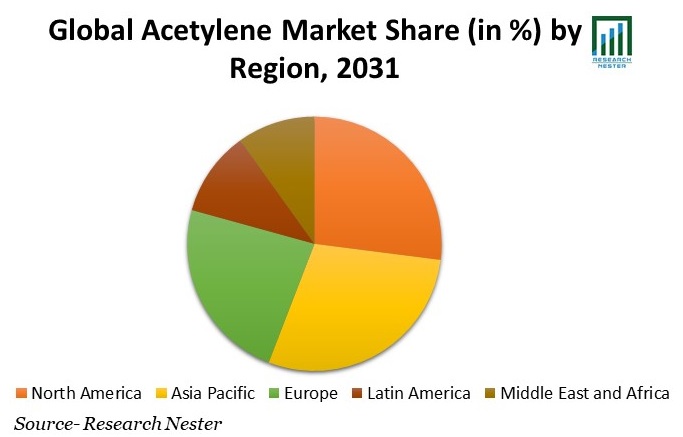

지리적 분석을 기반으로 글로벌 아세틸렌 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카 지역을 포함한 5개 주요 지역으로 분류됩니다. 아시아 태평양 지역의 시장은 이 지역의 주요 자동차 제조업체의 존재와 함께 자동차 판매 증가를 바탕으로 예측 기간 동안 주목할만한 성장을 경험할 것으로 추정됩니다. 인도 브랜드 자산 재단(IBEF)의 데이터에 따르면 2020년 인도에서 승용차 및 상업용 차량이 349만 대 이상 판매되었습니다.

북미 지역의 시장은 항공기, 자동차 등의 제조 증가로 인해 예측 기간 동안 가장 큰 시장 점유율을 얻을 것으로 예상됩니다. 미국과 캐나다에서 차량 판매가 증가함에 따라 이 지역의 아세틸렌 수요가 증가할 것으로 추산됩니다.

글로벌 아세틸렌 시장은 지역에 따라 다음과 같이 분류됩니다.

- 북미(미국 및 캐나다) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

- 라틴 아메리카(브라질, 멕시코, 아르헨티나, 기타 라틴 아메리카) 시장 규모, Y-O-Y 성장, 시장 플레이어 분석 및 기회 전망

- 유럽(영국, 독일, 프랑스, 이탈리아, 스페인, 헝가리, 벨기에, 네덜란드 및 룩셈부르크, NORDIC(핀란드, 스웨덴, 노르웨이, 덴마크), 아일랜드, 스위스, 오스트리아, 폴란드, 터키, 러시아, 기타 유럽), 폴란드, 터키, 러시아, 기타 유럽) 시장 규모, YOY 성장, 시장 플레이어 분석 및 기회 전망

- 아시아 태평양(중국, 인도, 일본, 한국, 싱가포르, 인도네시아, 말레이시아, 호주, 뉴질랜드, 기타 아시아 태평양 지역) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

- 중동 및 아프리카(이스라엘, GCC(사우디아라비아, UAE, 바레인, 쿠웨이트, 카타르, 오만), 북아프리카, 남아프리카, 기타 중동 및 아프리카) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

시장 세분화

- 전 세계 아세틸렌 시장에 대한 심층 분석에는 다음 세그먼트가 포함됩니다.

신청별

- 용접

- 화학 원료

- 휴대용 조명

- 기타

최종 사용자 산업별

- 항공우주

- 자동차

- 화학적 인

- 기타

성장 동력

- 용접에서 아세틸렌 사용 증가

- 성장하는 글로벌 자동차 산업

도전

- 아세틸렌의 매우 불안정한 성질

- 아세틸렌의 독성 불순물

시장을 지배하는 주요 기업

- 바스프 SE

- 회사 개요

- 사업 전략

- 주요 제품 제공

- 재무 성과

- 핵심 성과 지표

- 위험도 분석

- 최근 개발

- 지역적 존재

- SWOT 분석

- 프렉스에어

- 중국석유화학공사

- 린데 PLC

- 걸프 크라이오

- 메서 그룹 GmbH

- 악조 노벨 N.V.

- AmeriGas Partners, L.P.

- 에어가스 USA LLC

- 페렐가스 파트너스, L.P.

문의하기

AJ 다니엘

이메일: info@researchnester.com

미국 전화: [+1 646 586 9123]

영국 전화: [+44 203 608 591]

- Report ID: 170

- Published Date: January,06, 2022

- Report Format: PDF, PPT