2022-11-09 07:28:11

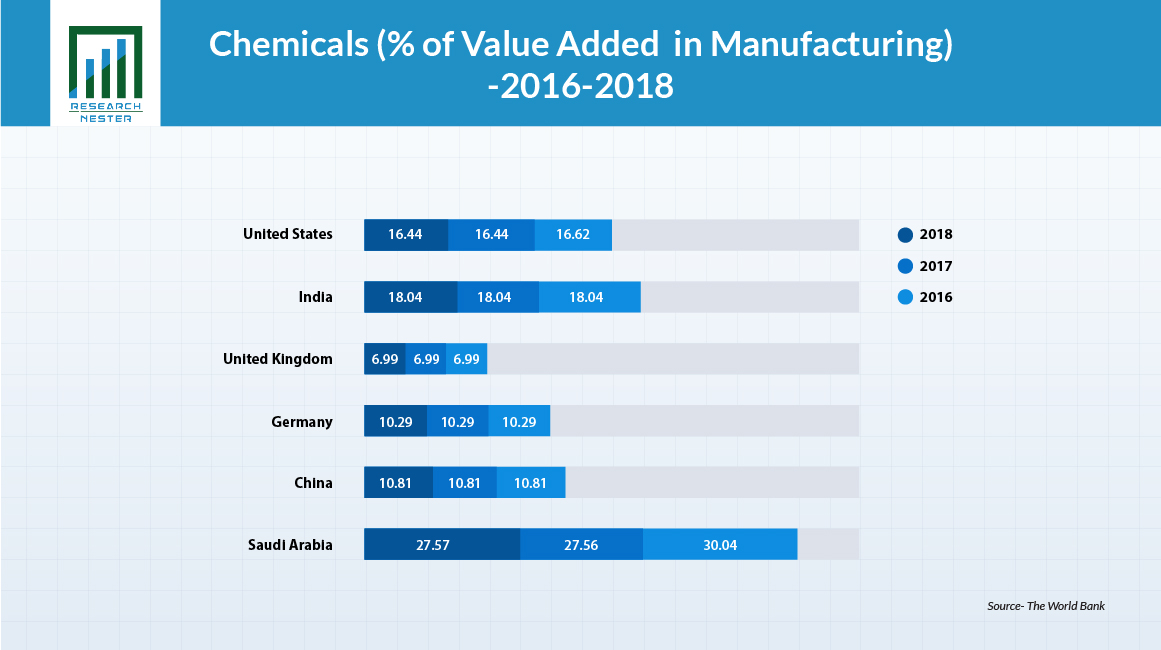

![]() 화학 산업은 경제의 주요 구성 요소입니다. 미국 경제 분석국(U.S. Bureau of Economic Analysis)에 따르면 2020년 미국의 경우 GDP 대비 화학 제품의 부가가치는 약 1.9%였습니다. 또한 세계 은행에 따르면 미국의 화학 산업은 2018년 제조 부가가치의 16.43%를 차지했습니다. 최종 사용자의 수요가 증가함에 따라 향후 화학 제품 시장이 성장할 것으로 예상됩니다. UNEP(유엔 환경 프로그램)에 따르면 화학 물질의 판매는 2017년에서 2030년까지 거의 두 배가 될 것으로 예상됩니다. 현재 시나리오에서 아시아 태평양은 가장 큰 화학 물질 생산 및 소비 지역입니다. 중국은 세계 최대의 화학 산업을 보유하고 있으며, 최근 몇 년 동안 연간 매출이 약 1조 5천억 달러 이상, 즉 전 세계 매출의 약 3분의 1 이상을 차지했습니다. 또한 광범위한 소비자 기반과 우호적인 정부 정책으로 중국 화학 산업에 대한 투자가 증가했습니다. 저비용 원자재 및 노동력의 용이한 가용성, 정부 보조금 및 완화된 환경 규범은 전 세계 주요 공급업체의 생산 기지 역할을 했습니다. 한편, FICCI(인도상공회의소 연합)에 따르면 인도의 화학산업 규모는 2019년 기준 1,630억 달러로 세계 화학산업의 3.4%를 기여했다. 세계 화학 생산에서 6위를 차지했습니다. 이 통계는 향후 몇 년 동안 아시아 태평양 국가의 기업에 투자할 수 있는 유리한 기회를 보여줍니다.

화학 산업은 경제의 주요 구성 요소입니다. 미국 경제 분석국(U.S. Bureau of Economic Analysis)에 따르면 2020년 미국의 경우 GDP 대비 화학 제품의 부가가치는 약 1.9%였습니다. 또한 세계 은행에 따르면 미국의 화학 산업은 2018년 제조 부가가치의 16.43%를 차지했습니다. 최종 사용자의 수요가 증가함에 따라 향후 화학 제품 시장이 성장할 것으로 예상됩니다. UNEP(유엔 환경 프로그램)에 따르면 화학 물질의 판매는 2017년에서 2030년까지 거의 두 배가 될 것으로 예상됩니다. 현재 시나리오에서 아시아 태평양은 가장 큰 화학 물질 생산 및 소비 지역입니다. 중국은 세계 최대의 화학 산업을 보유하고 있으며, 최근 몇 년 동안 연간 매출이 약 1조 5천억 달러 이상, 즉 전 세계 매출의 약 3분의 1 이상을 차지했습니다. 또한 광범위한 소비자 기반과 우호적인 정부 정책으로 중국 화학 산업에 대한 투자가 증가했습니다. 저비용 원자재 및 노동력의 용이한 가용성, 정부 보조금 및 완화된 환경 규범은 전 세계 주요 공급업체의 생산 기지 역할을 했습니다. 한편, FICCI(인도상공회의소 연합)에 따르면 인도의 화학산업 규모는 2019년 기준 1,630억 달러로 세계 화학산업의 3.4%를 기여했다. 세계 화학 생산에서 6위를 차지했습니다. 이 통계는 향후 몇 년 동안 아시아 태평양 국가의 기업에 투자할 수 있는 유리한 기회를 보여줍니다.

![]()

유형별 종이 안료 시장 분석(탄산칼슘, 이산화티타늄 등); 용도별(코팅지 및 비코팅지); 최종 사용 산업별(인쇄 매체, 문구류, 포장, 개인 관리 및 기타) – 글로벌 공급 및 수요 분석 및 기회 전망 2023-2033

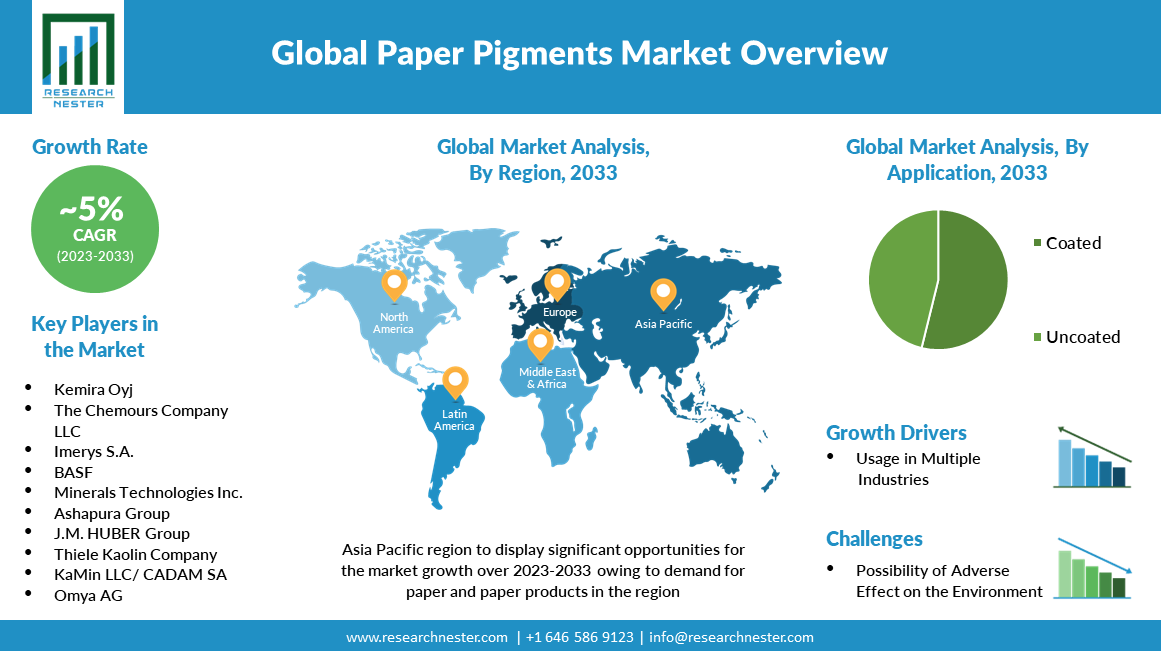

2023~2033년 글로벌 종이 안료 시장 하이라이트

전 세계 종이 안료 시장은 예측 기간(예: 2023-2033) 동안 ~5%의 CAGR로 성장하여 2033년 말까지 주목할만한 수익을 얻을 것으로 추정됩니다. 또한 시장은 2022년에 주목할만한 수익을 창출했습니다. 평가 기간 동안 시장 확장의 주요 성장 요인은 종이 및 종이 제품의 소비 증가입니다. 최근에는 2020년 전 세계 종이 소비량이 총 4억 톤으로 추산되었습니다. 이 수치는 2031년까지 약 4억 7천만 톤의 소비 가치로 향후 10년 동안 증가할 것으로 예상됩니다.

Base Year | 2022 |

Forecast Year | 2023-2033 |

CAGR | ~5% |

이 보고서에 대한 추가 정보 얻기: 샘플 PDF 요청

최근 산업화로 인해 다양한 산업 분야에서 종이 활용이 증가하고 있습니다. 색상 및 불용성 개선과 같은 장점 때문입니다. 따라서 다양한 목적을 위한 종이의 대량 생산은 예측 기간 동안 종이 안료 시장 규모를 확대할 것으로 추정됩니다. 2022년에는 전 세계적으로 연간 약 3억 톤의 종이가 생산될 것으로 예상됩니다.

글로벌 종이 안료 시장: 성장 동인 및 과제

성장 동력

포장지 생산량 증가 – 식품 및 음료, 제과, 제과, 개인 위생 및 화장품 등 다양한 산업 분야에서 종이 포장재의 채택은 종이 안료에 대한 수요를 증가시킬 것으로 예상됩니다. 2018년 전 세계 포장지 및 판지의 생산량은 약 257,000톤으로 2016년 236,000톤에서 증가한 것으로 추정됩니다.

최근 인쇄 및 필기 용지 수요 – 최근 2021년 전 세계 인쇄 및 필기 용지 소비량은 약 9천만 톤으로 추산됩니다.

화학 산업에 대한 지출 급증 - 2023년에는 전 세계 화학 산업에 대한 자본 지출이 2,390억 달러에 이를 것으로 예상됩니다. 이는 2020년 2,200억 달러에서 크게 증가한 수치입니다.

연구 개발 활동에 대한 높은 투자 – 세계 은행은 2020년 연구 개발 부문 지출 통계가 총 GDP의 2.63%에 달한다고 밝혔습니다. 이는 2016년 GDP의 2.14%에서 증가한 수치다.

도전

성장하는 디지털화

종이 재활용에 관한 환경 문제

엄격한 정부 규칙

종이 안료 시장은 최종 용도 산업별 수요 및 공급을 위해 인쇄 매체, 문구류, 포장, 개인 위생용품 등으로 분류되고 분석됩니다. 이 중 포장 부문은 2033년까지 가장 높은 시장 점유율을 차지할 것으로 예상됩니다. 빠른 산업화로 인해 인구가 온라인 쇼핑을 채택하게 되어 판지 생산이 더욱 촉진되었습니다. 따라서 판지의 높은 소비는 종이 안료의 수요를 촉진하고 시장 규모를 확대할 것으로 추정됩니다. 기록에 따르면 2021년 전 세계 종이 및 판지 소비량은 총 4억 1000만 톤에 달했습니다. 이 소비량은 향후 몇 년 동안 증가하여 2032년까지 4억 8000만 톤에 도달할 것으로 예상됩니다.

시장 성장에 영향을 미치는 주요 거시 경제 지표

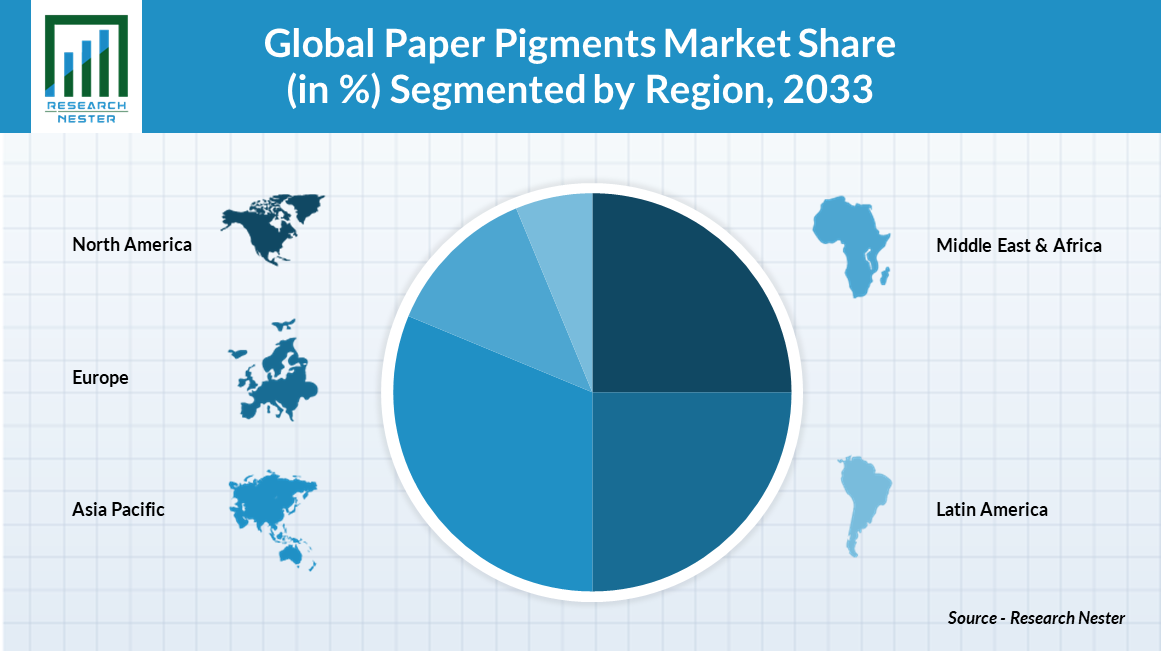

글로벌 종이 안료 시장 지역 개요

지역적으로 글로벌 염료 및 안료 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카 및 중동 및 아프리카 지역을 포함한 5개 주요 지역으로 연구됩니다. 이들 시장 중 아시아태평양 시장은 2033년 말까지 가장 큰 시장 점유율을 차지할 것으로 예상된다. 이들 시장 중 아시아태평양 시장은 2031년 말까지 시장 점유율 1위를 차지할 것으로 예상된다. 이 지역의 높은 종이 소비. 중국은 2020년에 1억 2천만 톤의 종이를 생산한 가장 큰 생산 국가입니다. 또한, 이 지역의 높은 소비 종이 단위는 시장의 또 다른 성장 요인입니다. 2018년 아시아 태평양 지역에서 소비될 종이 및 판지 포장 단위의 예상 수는 약 4600억 단위입니다.

글로벌 염료 및 안료 시장은 다음과 같이 지역에 따라 분류됩니다.

북미(미국 및 캐나다) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

라틴 아메리카(브라질, 멕시코, 아르헨티나, 기타 라틴 아메리카) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

유럽(영국, 독일, 프랑스, 이탈리아, 스페인, 헝가리, 벨기에, 네덜란드 및 룩셈부르크, NORDIC(핀란드, 스웨덴, 노르웨이, 덴마크), 아일랜드, 스위스, 오스트리아, 폴란드, 터키, 러시아, 기타 유럽), 폴란드, 터키, 러시아, 기타 유럽) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

아시아 태평양(중국, 인도, 일본, 한국, 싱가포르, 인도네시아, 말레이시아, 호주, 뉴질랜드, 기타 아시아 태평양 지역) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

중동 및 아프리카(이스라엘, GCC(사우디아라비아, UAE, 바레인, 쿠웨이트, 카타르, 오만), 북아프리카, 남아프리카, 기타 중동 및 아프리카) 시장 규모, 전년 대비 성장, 시장 플레이어 분석 및 기회 전망

시장 세분화

전 세계 염료 및 안료 시장에 대한 심층 분석에는 다음 부문이 포함됩니다.

By Type |

|

By Application |

|

By End-use Industry |

|

전 세계 종이 안료 시장을 지배하는 주요 기업

오미야 AG

회사 개요

사업 전략

주요 제품 제공

재무 성과

핵심 성과 지표

위험도 분석

최근 개발

지역적 존재

SWOT 분석

케미라 오이즈

케무어스 컴퍼니 LLC

이메리스 S.A.

바스프

미네랄 테크놀로지스

아샤푸라 그룹

J.M. HUBER 그룹

틸레 카올린 회사

KaMin LLC/ CADAM SA

이 최신 버전의 보고서가 궁금하십니까? 보고서 세부 정보 얻기 @

문의하기

AJ 다니엘

이메일:

info@researchnester.com

미국 전화: [+1 646 586 9123]

영국 전화: [+44 203 608 591]

- 보고서 ID: 674

- 출판일: November,09, 2022

- 보고서 형식: PDF, PPT